Minor Controlling

Eine Übersicht über die Vertiefung Controlling und den neuen Aufbau ab dem WS 2019/2020 finden Sie hier. Der neue Aufbau gilt für ALLE Studierende, auch wenn der Studienbeginn vor dem WS 2019/2020 liegt.

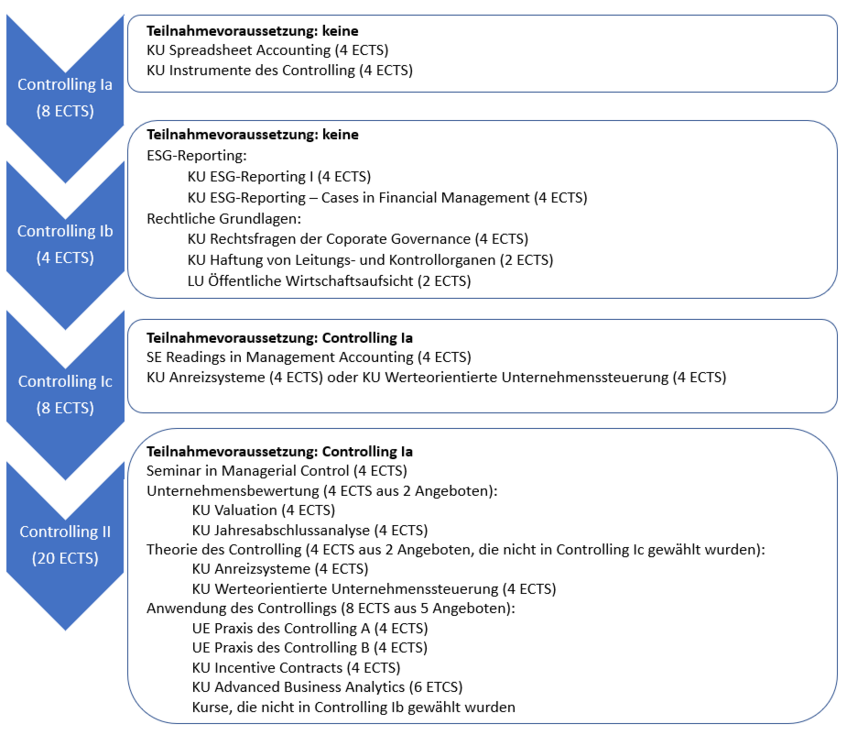

Der Minor besteht aus folgenden Kursen im Umfang von 20 ECTS:

Controlling Ia (8 ECTS): Teilnahmevoraussetzung: keine

- Instrumente des Controlling 4 ECTS

- Spreadsheet Accounting 4 ECTS

Controlling Ib (4 ECTS): Teilnahmevoraussetzung: keine

- ESG-Reporting 4 ECTS aus

- ESG-Reporting I 4 ECTS

- ESG-Reporting - Cases in Financial Management 4 ECTS

oder

- Rechtliche Grundlagen 4 ECTS aus

- Rechtsfragen der Corporate Governance 4 ECTS

- Haftung von Leitungs- und Kontrollorgangen 2 ECTS

- Öffentliche Wirtschaftsaufsicht 2 ECTS

Controlling Ic (8 ECTS): Teilnahmevoraussetzung: Controlling Ia

- Readings in Management Accounting 4 ECTS

- Anreizsysteme 4 ECTS ODER Wertorientierte Unternehmenssteuerung 4 ECTS

Kurzbeschreibung der Kurse:

- Instrumente des Controlling

- Inhalt: Controllinginstrumente zur Entscheidungsunterstützung wie Sensitivitätsanalysen, Preiskalkulationen, Produktionsplanungen sowie weiterführende Planungs- und Entscheidungsrechnungen.

- Methodik: Theorieeinheiten und Exceleinheiten.

- Spreadsheet Accounting

- Inhalt: Zusammenwirken von Instrumenten zur Unternehmenssteuerung wie Kostenrechnungssysteme, (Plan-)Bilanzen, Gewinn- und Verlustrechnungen sowie Kapitalflussrechnungen.

- Methodik: Theorieeinheiten mit Unterstützung von Excel sowie ein Excel-Abschlussprojekt.

- Readings in Management Accounting

- Inhalt: Controllinginstrumente auf Basis des Lehrbuches: Controlling - Grundlagen, Instrumente und Entwicklungsperspektiven. Fischer T., Möller K., Schultze W.

- Methodik: Reverted Classroom Konzept. Studierende erarbeiten den Stoff als Lektoren auf Basis des Lehrbuches sowie weiterführender Literatur.

- Anreizsysteme

- Inhalt: Theoretische Grundlagen der Agency-Theorie, ökonomische Prinzipen zur Anreizausgestaltung (etwa Anreizintensitäts-, Informations- und Aggregationsprinzip), Vergütungs- und Nachhaltigkeitsberichte.

- Methodik: Theoretische Vorlesung mit Aufgaben.

- Wertorientierte Unternehmenssteuerung

- Inhalt: Wertorientierte Kennzahlen, Nachhaltigkeitskennzahlen, Werttreibermodelle und Steuerungskonzepte wie Economic Value Added, Economic Profit, Cash Value Added und Balanced Scorecard.

- Methodik: Vorlesung mit Aufgaben.

- ESG-Reporting I

- Inhalt: Nachhaltigkeitsberichterstattung, Corporate Sustainability Reporting Directive sowie European Sustainability Reporting Standards und deren betriebswirtschaftliche Implikationen.

- Methodik: Vorlesung mit Fallstudien und Gruppenarbeit.

- ESG-Reporting – Cases in Financial Management

- Inhalt: Taxonomien einer nachhaltigen Berichterstattung und betriebswirtschaftliche Implementierung mittels Steuerungs- und Kennzahlensysteme sowie Auswirkungen auf Supply Chain und Finanzierung.

- Methodik: Vorlesung mit Fallstudien und Gruppenarbeit.

Aufbau des Masters Controlling

Neuer Aufbau des Masters Controlling ab dem SS 2024